2022-04-25

长期以来,门窗行业在多个区域市场呈分散状,无论是企业侧还是消费侧都没有形成规模化的市场。近几年来,随着国家发布房地产、环保政策以及消费者对家居品质要求提升,系统门窗的活跃度持续提升,影响力逐渐增强,消费市场规模逐步扩大。

在此背景下,优居研究院和红星美凯龙联合发布《2022年度中国系统门窗行业发展趋势蓝皮书》,针对系统门窗产业环境、市场机会、品牌格局、渠道生态以及企业经营策略等方面展开深入解析,为系统门窗企业的经营发展提供一些关键性的指导建议。

系统门窗行业外部市场环境

系统门窗作为整个家居建材行业的一部分,首先应该关注的是其上游房地产市场。

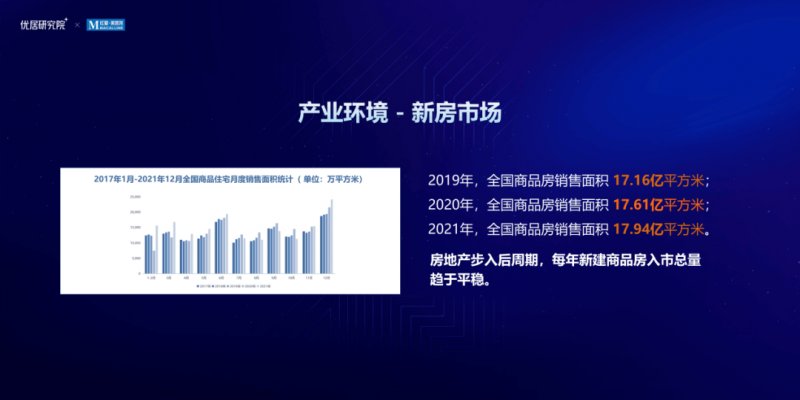

(图片来源:优居研究院,侵删)

根据优居研究院综合整理的数据,2021年全国商品房销售面积为17.94亿平方米,是2019、2020、2021这3年当中最高。2019年到2021年这3年,整个新建商品房销售面积几乎进入平稳的状态,每年大概稳定在17亿平方米左右的水平。

2021年销售的商品房会在2022年进入交房周期,从房地产市场走势来看,基本上进入稳定发展期。随着中国的城市化进程以及居民的改善型需求,整个房地产虽然进入了后周期,但是房地产的红利依然会在。

去年的二手房市场不太好,整个二手房无论从交易的套数还是交易的面积,都呈现出下滑的态势。2021年全国二手房交易量是393万套,交易面积3.6亿平方米,是2019、2020、2021三年里最低的。

房地产逐步迈入存量房时代,二手房交易的景气度已经成为决定像北京、上海、广州、深圳这样一线核心城市及二线发达省会城市的家居市场繁荣度的重要因素。

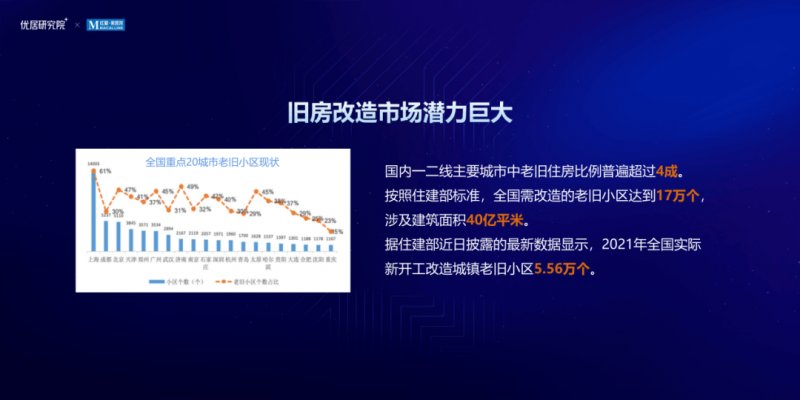

与其相关的旧房改造,国内一二线城市老旧住房比例超过四成,按照住建部标准需要改造老旧小区将近17万个,涉及到建筑面积40亿平方米。

据住建部数据显示,2021年实际新开工城镇老旧小区改造5.56万个,量非常大。系统门窗作为家居销售流量入口,旧房改造市场带来的换窗需求巨大。

产业环境——2022年预判

随着国家鼓励大消费领域的发展,居住消费是最重要的项目之一,事关民生和经济发展。政策方面,在经历2021年最为严厉的调控之后,接下来有望走向适度宽松。

在遵循“房住不炒”的大前提下,2022年房地产行业,无论是新房,还是二手房,行业宽松度和市场景气度都会比2021年要好。

总体来看,房地产步入存量市场,家装家居消费步入改善性居住消费为主的新市场阶段,系统门窗作为家装消费入口,是大家居行业的蓝海品类,市场机会巨大!

2022年家居行业将面临五大挑战

1、新房入市量减少

2、二手房交易在2021年遇冷情况下,2022年能否回暖尚未可知

3、原材料及用工涨价

4、新冠疫情偶发

5、居民消费动力不足

_202208141037286118.png)